Dictamen de Cumplimiento

La Figura del Beneficiario Controlador y la Transparencia Corporativa en 2026

El Gobierno de México ha robustecido las facultades de fiscalización del Servicio de Administración Tributaria (SAT) respecto a la identificación del Beneficiario Controlador. En la actualidad, esta obligación trasciende la esfera administrativa para convertirse en un pilar de la responsabilidad solidaria y penal de los administradores y socios.

I. Definición Jurídica y Alcance del Beneficiario Controlador

Contrario a la creencia común, el beneficiario controlador no es necesariamente quien aparece en el acta constitutiva. La legislación mexicana define dos criterios fundamentales para su identificación:

- Criterio de Control: La persona física que, directamente o a través de terceros, decide el destino de la sociedad, impone decisiones en las asambleas de accionistas o tiene la facultad de nombrar y remover a los directivos.

- Criterio de Beneficio: La persona física que obtiene el beneficio final de las transacciones o de la propia existencia de la persona moral.

Nota SOCA: En estructuras complejas (fideicomisos, sociedades extranjeras o empresas holding), la autoridad exige desmenuzar cada capa de la estructura hasta llegar a la persona física que ejerce el control último.

II. Obligaciones Estructurales para las Sociedades Mercantiles

Desde enero de 2022, y con criterios endurecidos para este 2026, todas las personas morales están obligadas a integrar y mantener un Expediente de Identificación del Beneficiario Controlador que sea:

- Fidedigno y Completo: Incluyendo, fecha de nacimiento, domicilio particular, CURP, RFC y la cadena de mando detallada.

- Actualizado: Cualquier cambio en la composición accionaria o en el ejercicio del control debe ser actualizado en un plazo no mayor a 15 días naturales.

- Disponible: Esta información forma parte de la contabilidad de la empresa y debe ser entregada al SAT a requerimiento expreso.

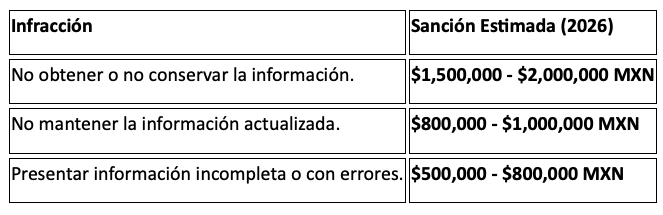

III. El Riesgo Financiero: Régimen de Sanciones

El incumplimiento en materia de Beneficiario Controlador representa una contingencia onerosa. Las multas se aplican por cada beneficiario controlador que forme parte de la estructura:

Además de las multas, el incumplimiento afecta la Opinión de Cumplimiento, lo que bloquea la facturación electrónica (sellos digitales) y cancela la posibilidad de participar en licitaciones públicas o contratos con el sector privado que exijan el cumplimiento del Artículo 32-D del CFF.

IV. Protocolo de Blindaje Estratégico SOCA

Dada la severidad de las sanciones, la gestión de esta información no puede quedar al arbitrio de personal no especializado. En SOCA, implementamos un protocolo de tres fases:

- Mapeo de Control y Propiedad: Análisis de los estatutos sociales y acuerdos para-sociales para identificar quién ejerce el control efectivo (voto o beneficio).

- Integración del Expediente de Transparencia: asegurando la debida custodia bajo los estándares de la Ley de Protección de Datos Personales.

- Auditoría de Cadena de Mando: Verificación periódica para detectar cambios en la toma de decisiones que deban ser reportados para evitar la obsolescencia del expediente.

Conclusión SOCA

La figura del Beneficiario Controlador o Real no es una simple formalidad administrativa; es una herramienta de fiscalización de alta precisión. Las empresas que operan con estructuras opacas o expedientes incompletos se encuentran en un estado de vulnerabilidad crítica frente a las facultades de comprobación de la autoridad.

¿Cuenta su organización con un expediente de Beneficiario Controlador que resista una revisión del SAT? En SOCA, convertimos la complejidad regulatoria en certeza jurídica, protegiendo la continuidad de su negocio y la seguridad de sus accionistas.

Preguntas Frecuentes

1. ¿Quién es el Beneficiario Controlador de una empresa según el SAT?

En México, el Beneficiario Controlador es la persona física que, en última instancia, ejerce el control efectivo de una sociedad o que obtiene el beneficio económico de su operación. Según el CFF, se identifica bajo dos criterios: Control, cuando la persona impone decisiones o dirige la administración; y Beneficio, cuando recibe las utilidades o derechos de uso de la entidad. Es vital destacar que siempre debe ser una persona física, incluso si existen múltiples capas de sociedades intermedias.

2. ¿De cuánto es la multa por no identificar al Beneficiario Controlador en 2026?

Las multas por incumplimiento en materia de Beneficiario Controlador se encuentran entre las más severas del Código Fiscal de la Federación. Por no obtener o conservar la información, la sanción oscila entre $1,500,000 y $2,000,000 MXN por cada beneficiario no identificado. Si la información está desactualizada, la multa es de $800,000 a $1,000,000 MXN. Estas sanciones se fundamentan en los Artículos 84-M y 84-N del CFF y se aplican de forma individual por cada sujeto omitido en la estructura.

3. ¿Cuál es el plazo para actualizar la información del Beneficiario Controlador?

De acuerdo con el CFF, las personas morales, fiduciarios y constituyentes están obligados a mantener su información actualizada. Ante cualquier modificación en la titularidad o el control de la sociedad, la empresa cuenta con un plazo máximo de 15 días naturales para realizar la actualización en sus registros internos y expediente de contabilidad. No cumplir con este plazo detona automáticamente las infracciones por información desactualizada.

4. ¿Están las PyMEs obligadas a cumplir con la declaración del Beneficiario Controlador?

Sí, la obligación no distingue por el tamaño de la empresa ni por su nivel de facturación. Todas las personas morales constituidas en México (S.A. de C.V., S. de R.L., S.C., etc.), así como fideicomisos y figuras jurídicas similares, están obligadas a identificar a su Beneficiario Controlador. En el caso de pequeñas empresas donde el dueño es el administrador único y accionista mayoritario, él mismo será identificado como el beneficiario bajo ambos criterios (control y beneficio), pero aun así se debe integrar el expediente formal para evitar multas.